4月17日,证监会公布高鸿股份案行政处罚决定:对高鸿股份罚款1.35亿元;对10名相关责任人共处罚款3375万元,其中3人分别处以10年、10年、5年证券市场禁入措施。

值得注意的是,其中一名责任人作为配合造假第三方,被证监会认定为共同违法,罚款700万元,并处10年证券市场禁入措施。这是继越博动力案之后,证监会再次对配合造假第三方同步处罚。

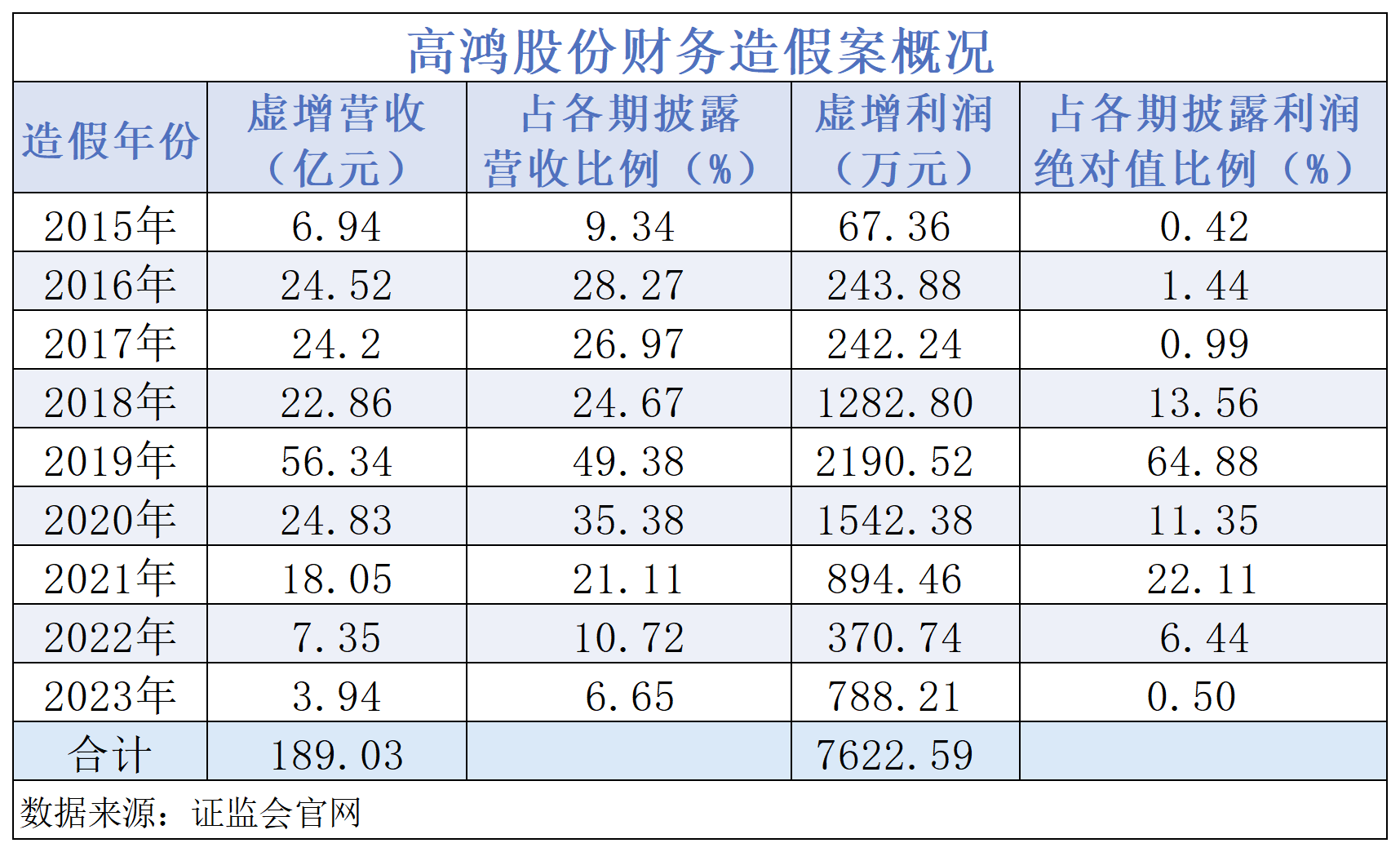

证监会查明,高鸿股份2015年至2023年连续9年财务造假,合计虚增营业收入189.03亿元,虚增利润7622.59万元。此外,高鸿股份2020年度非公开发行股票的相关文件,引用了虚假数据,存在重大虚假内容,构成欺诈发行。

业内专家对《中国经营报》记者表示,除了已经落地的行政处罚,相关责任人还面临刑事追责的风险。专家建议,为了防止下一个“9年造假”出现,应在审计模式、公司治理、监管监测层面进行范式转换。

本次处罚之前,高鸿股份(*ST高鸿,000851.SZ)已因面值退市在2025年11月11日被摘牌。

9年虚增营收189亿元虚增利润7600万元

证监会《行政处罚决定书》认定,高鸿股份2015年至2023年年度报告存在虚假记载。

其中,2015年至2021年,高鸿股份通过子公司北京大唐高鸿科技发展有限公司(以下简称“高鸿科技”),参与南京庆亚贸易有限公司(以下简称“南京庆亚”)实际控制人江庆组织开展的笔记本电脑虚假贸易业务。

该业务供应商和客户均由江庆联系撮合,业务资金、合同、物流单据流转形成闭环,无实际货物流转,相关交易不具有商业实质。

2018年和2020年,高鸿股份通过子公司北京大唐高鸿数据网络技术有限公司(以下简称“高鸿数据”)和高鸿恒昌科技有限公司,组织开展IT系统等产品虚假贸易业务。

2022年和2023年,高鸿股份、高鸿数据、江苏高鸿鼎恒信息技术有限公司(以下简称“高鸿鼎恒”)、江苏高鸿鼎远信息科技有限公司等,组织开展服务器、笔记本电脑虚假贸易业务。

综上,高鸿股份2015年至2023年年度报告合计虚增营业收入189.03亿元,虚增营业成本188.27亿元,虚增利润7622.59万元。

此外,证监会指出,高鸿股份2020年度非公开发行股票的相关文件,引用了上述2018年至2020年虚假业务收入和利润的数据,高鸿股份募集资金总额为12.50亿元。证监会认定,高鸿股份非公开发行股票相关文件存在重大虚假内容,构成欺诈发行。

配合造假第三方被罚700万元 10年证券市场禁入

综合上述两项违法行为,证监会决定对高鸿股份责令改正,给予警告,并处以1.35亿元的罚款。对10名相关责任人给予警告,共处罚款3375万元。

其中,时任高鸿股份董事长、总经理付景林被罚款750万元,并被采取10年证券市场禁入措施;时任高鸿股份财务总监、董事会秘书、副总经理丁明锋被罚款600万元,并处5年证券市场禁入。

值得注意的是,未在高鸿股份任职的江庆被罚款700万元,并处10年证券市场禁入。

证监会指出,江庆为曹秉蛟(时任高鸿股份董事,高鸿鼎恒董事,南京庆亚控股股东、法定代表人)配偶、南京庆亚实际控制人和管理者,明知涉案笔记本电脑虚假贸易业务对于高鸿股份而言属于“空转”“走单”贸易业务,将导致高鸿股份业绩虚高,仍主动联系高鸿科技开展合作,将其纳入该贸易业务链条,其行为与高鸿股份2015年至2021年信息披露违法行为构成共同违法。

这是继越博动力案之后,证监会再次同步处罚配合造假第三方。2025年10月,首个对配合造假方同步追责案例正式落地。证监会对实施财务造假的越博动力及相关责任人共处以2980万元罚款。对配合越博动力实施财务造假的于懿、贺靖,分别处以200万元、30万元罚款。证监会认定,于懿、贺靖二人提供其控制或联络的多家公司配合越博动力开展虚假业务,与越博动力构成共同违法。

责任人面临刑事追责风险

“高鸿股份案性质极其严重,已远远超出行政违法的范畴,直接踩中了《中华人民共和国刑法》的红线。”一位不愿具名的律师对记者表示。

该律师认为,首先,高鸿股份连续9年通过虚假贸易“空转”虚增利润,并利用虚假数据骗取12.5亿元的非公开发行,涉嫌同时触犯了违规披露、不披露重要信息罪和欺诈发行证券罪。相关直接负责的主管人员,可能面临最高5年以上有期徒刑的刑事追诉风险。

其次,一个值得高度警惕的信号是,外部人员江庆被证监会认定为“共同违法”。“这意味着,任何配合上市公司造假的外部供应商、客户或资金中介,都可能成为刑事共犯。”该律师强调,资本市场没有“配合无罪”的避风港。

再次,多名董监高以“不知情”为由申辩,但证监会基于其签字行为和岗位职责直接驳回。这警示相关人员,在法定文件上签字,就必须承担“勤勉尽责”的举证责任。“在刑事程序中,仅凭‘不知情’三字根本无法脱罪,除非能证明自己曾明确反对并留下记录。”该律师称。

“最后,行政处罚的落地往往只是‘前奏’。高达1.35亿元的罚款和个人市场禁入,通常预示着证监会同步移送公安机关追究刑事责任的可能。”该律师表示,对于涉案人员而言,当下最紧迫的不是争辩罚款数额,而是立即评估刑事风险,积极应对即将到来的刑事调查。

事实上,2025年8月,证监会在对该案作出行政处罚事先告知的同时,就已在官网明确表示:“对于可能涉及的犯罪线索,我会将坚持应移尽移的工作原则,严格按照《中华人民共和国刑法》《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的规定移送公安机关。”

A股“长周期造假”的极端样本

“高鸿股份9年造假案是A股‘长周期造假’的极端样本。它提醒我们,财务造假可能具备‘耐心’,审计失败或许是系统性问题,公司治理可能流于形式。”上海市信本律师事务所管理合伙人赵敬国对记者表示。

赵敬国称,A股财务造假案的时间跨度多集中在2年至4年,高鸿股份9年(2015年至2023年)的造假周期几乎覆盖了完整的“经济周期+监管周期”,在A股市场极为罕见。

理论上,财务造假具有“自我加速”和“自我暴露”的特性,但高鸿股份能维持9年造假,在赵敬国看来,这源于其造假模式具备特殊的“可持续性”设计:一是通过“低毛利率陷阱”掩护,虚增利润占比低,“走量不走利”的模式不易触发异常警报;二是借助“体外循环”实现隔离,通过南京庆亚的操作形成闭环,以此规避关联交易审查;三是以“业务转型”的叙事作为掩护,新业务为财务异常提供了“合理性解释”。

“9年造假未被审计发现,暴露出审计模式存在系统性局限:函证程序失效,虚假贸易形成的闭环使传统函证方法失去作用;实质性测试存在盲区,相关文件虽真实但交易缺乏商业实质;分析性程序趋于钝化,9年的时间跨度导致分析基准被污染。”赵敬国表示。

同时,9年造假也意味着公司治理机制全面溃败,董事会、监事会、审计委员会、内部审计均未发挥应有作用,高管轮换反而形成“造假惯性”,曹秉蛟与江庆的“夫妻店”模式未受到有效制约。

赵敬国直言,本案的查处是一个积极信号,体现了监管“零容忍”态度。但要防止下一个“9年造假”出现,需在审计模式、公司治理、监管监测层面进行范式转换。

赵敬国建议,引入“实质穿透”审计程序,强制轮换签字注册会计师并设置“冷却期”,利用大数据审计工具构建虚假贸易识别模型;限制关键岗位任职期限,强制披露并审查高管及其近亲属的外部商业活动,保障内部审计的独立性;监管监测从“年度检查”转向“实时监测”,利用大数据识别异常指标,鼓励举报并给予奖励,动态调整退市标准。

(文章来源:中国经营报)